注意…銀行保険窓口販売

保険ショップに似ているものに銀行の「保険窓販」とよばれているものがあります。銀行窓口で保険の販売をします。

銀行には信用力があるのでなんとなくあんしんして銀行の窓口で保険に入ってしまう、時には、半分騙しのように、保険に入らせられてしまうお年寄りが目立ちます。

銀行の保険窓版はほとんどが一時払いの投資商品貯蓄商品である年金保険や終身保険です。医療保険やライフプランをコンサルティングできる銀行はまだまだ少数派です。あまり期待しないように…。ただ一部のほけんの窓口など保険シッョプチェーンが銀行と提携としてまともな保険プランニングを銀行に浸透させようとしていますが、まだまだです。

銀行保険窓販での国民生活センターへの相談急増

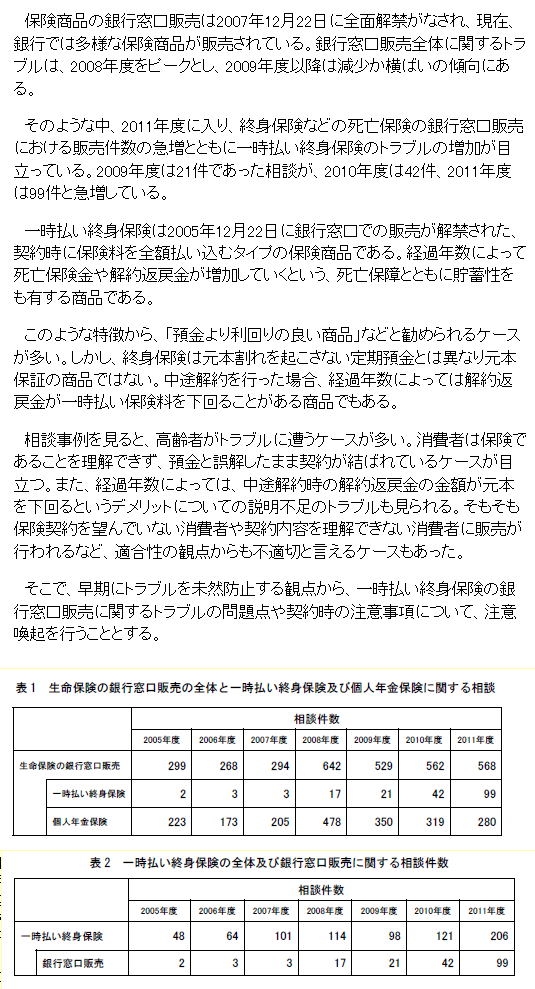

銀行窓販での「一時払い終身保険」のトラブルが急増で国民生活センターの相談は昨年比4倍です。

「判断力低下の高齢者への販売勧誘」「断っているのに何度も勧誘を受け、断り切れずに…」「解約返戻金に関する説明不足」「預金と誤解するような勧誘」「事実と異なる元本保証との説明」…高齢者は銀行預金と思っていたら保険で解約したら元本割れ…。

4月から「預金誤認防止措置(顧客が預金でないことを書面で確認)」の義務化をしています。

(日本経済新聞2012.5.9,保険情報2012.5.18.)

明治安田生命は保険料収入で日本生命を抜き1位になりました。同社の高利率の一時払い終身保険を、三菱東京UFJ銀行等に怒涛の販売をされたのです。

慌てて販売停止にしたものの後の祭り。多額の資金に対し高利回りを約束させられた上、銀行に対し多額の販売手数料の支払いです。そんな商品を銀行に提供した明治安田の経営ミスでしょう。銀行は売りやすく儲かる保険なら見境いなく売りまくります。

2011年8月に福岡銀行、9月に同行系列2行がアリアンツ生命の一時払い変額年金販売に取り組みます。しかしこの銀行には保険会社を審査する能力がなかったのか、アリアンツ生命はその9月末に日本撤退を発表です。既契約維持管理部門は残すとしても、どれだけ熱心にやるのかを期待する方が無理です。

銀行経由で変額年金を大量に売りまくったハートフォード生命はリーマンショックで日本から撤退しアメリカに逃げ帰りました。販売した55万契約のために維持管理部門を残しはしました。しかしアメリカのハートフォード本体までもが年金と個人保険から撤退となりました(保険毎日新聞2012.4.16.)。

銀行の勧誘で虎の子何百万円をこれら外資に託したお年寄りの老後資金はどうなっていくのでしようか。

数年前に船越英一郎出演の大量テレビCMで、マニュライフ生命の「びっくり箱」という一時払い変額年金を三菱東京UFJ銀行が売りまくりました。

かなりのリスク商品であるにもかかわらず一定額保証の商品で、売れないはずのない商品です。そのリスクは銀行でなく保険会社が負います。銀行は「当行は販売代理店として販売しただけ」と言えます。

「こんなリスキーな商品を販売して大丈夫かな、銀行は販売結果に責任持つのかな…」と心配でした。しかし、さすが天下の三菱東京UFJ銀行です。マニュライフ生命に50億円を出資していました。株主であることで「最後まで責任を取る」姿勢を見せ売りまくりました。「さすが天下の三菱」。

ところがマニュライフ生命の最近の株主構成を見たら三菱東京UFJ銀行はいつの間にか消えていました。…逃げたな…。マニュライフそのものはカナダの巨大金融機関ですので心配はないのでしょうが。

やっと逆ザヤ解消の明治安田生命が悲惨な日本一

生保各社の2011年4月から9月業績で、日本生命が昨年度に続き、明治安田生命がバブル以降初となる「逆ざや」解消です。「利ざや」を確保しました。

バブル以降の超低金利で予定利率より運用利率が低い「逆ざや」がやっと解消したのです。

ただイタリア国債大量保有やオリンパス株式売却があったはず。しかし生保の「利ざや」計算法では、債権・貸付利息や株式の配当を組み入れる半面で、株式や債券の評価損や売却損は組み入れません。

(FACTA2012年1月号)

その明治安田生命の2011年4-12月期決算は何と45%増収です。ついに日本生命を抜き去り日本一になりました。収入の過半が銀行窓販で、営業員による売上を上回りました。(日本経済新聞2012.2.15.)

銀行窓販で明治安田生命の一時払い終身保険が売れ過ぎてしまったからです。その予定利率は1.50%でした。銀行は顧客に定期預金を解約させて一時払い終身保険に入れさせます。利率引下げが予測され、「今のうち」とばかり銀行は怒涛の駆け込み保険販売です。銀行は多額の販売手数料を確保しました。

明治安田生命は耐え切れずに12月1日新契約分から予定利率を1.50%から1.10%に引下げました。

しかしそれまでに大量の高利率確約型の保険を売らされてしまいました。10年国債利回りは1%割れです。しかし1.50%の運用を約束しました。「利ざや」確保は大変で、悲惨な日本一でしょう。

ちなみに30年国債利回りならばほぼ2%です。思わず30年ものを塩漬け覚悟で仕込みたくなるはずです。でもギリシャのようになれば地獄を見ます。

明治安田生命の保険を売りまくった側の三菱東京UFJ銀行は日本国債急落に備えた危機管理計画を策定し「急落シナリオ」を想定します。(朝日新聞2012.2.2.)三菱グループでは銀行は国債離れをして、生保がその分の長期国債を買い増すのでしょうか。

銀行窓口で勧誘された一時払い終身保険に関するトラブル 国民生活センター2012年4月19日

銀行窓口で勧誘された一時払い終身保険に関するトラブル 国民生活センター2012年4月19日

銀行とはこういうこともあると認識して、銀行保険窓販とお付き合いしましょう。

【事例1】判断力が低下している高齢者への販売勧誘

老人ホームに入居している父宅に届いた保険証書が息子である私の家に転送されてきた。契約内容は一時払い終身保険のようだ。高齢の父は、記憶も判断力もかなり低下している。銀行の行員が老人ホームまで来て、契約したらしいが、本人は何の契約をしたのか、何にサインしたのか覚えていない。

定期預金を崩してまで契約しているようだが、父には必要のない契約である。信託銀行に問い合わせたが、今解約すると元本割れすると言われた。どうすればいいか。

(2012 年1 月受付 2012 年1 月契約 契約者:80 歳代 男性 無職 千葉県)

【事例2】断っているのに何度も勧誘を受け、断り切れず契約してしまった

銀行の担当者が自宅を訪れ、「預けていた3,000 万円の定期預金が満期間近である。預金を使う予定がないなら、いい商品を紹介する」と言われた。渡された資料には「保険」と書かれていたが、すでに保険に入っていたので断った。その後、担当者が上司を伴って何度か来訪し、また同じ保険の購入を勧められた。「10 年据え置きで、3 年たって解約すれば元本は戻る」と説明されたが断り続けた。

後日、上席の銀行員まで来て、同じ保険の内容を熱心に説明してきた。上席の銀行員が何度も出向いて勧誘してくること、何よりも信託銀行と契約するので定期預金と同じようなものかと思い、最終的に3,000 万円の一時払い終身保険の契約をした。後日、保険証書が届き、想像していたものと違う内容だったので信託銀行に苦情を言うと、今解約するとかなり損をすると言われた。納得できないので契約を取り消してほしい。

(2011 年8 月受付 2011 年7 月契約 契約者:60 歳代 女性 無職 広島県)

【事例3】元本保証で利率が良い商品と説明されて契約したが、一時払い終身保険だった

10 日程前、銀行の窓口に出向いたら、担当者より「誕生日プレゼントを渡したい」と言われ、2 階へ案内された。そこで別の担当者から「3 年経過すれば利息が出て、しかも元本保証」という商品を勧められた。数年前に別の金融機関で勧められるまま投資信託の契約をし、損失を出した経験があり、預金以外は契約しないと窓口の担当者に何度も伝えていたので、預金のつもりで契約した。通帳を持っていないと言うと、通帳を取りに行くついでという理由で担当者が車で自宅まで送ってくれた。

自宅に保険証券が届き、初めて生命保険の契約だったとわかった。銀行で生命保険を勧誘する

とは知らなかった。解約したい。

(2011 年10 月受付 2011 年9 月契約 契約者:70 歳代 女性 家事従事者 石川県)

【事例4】解約返戻金に関する説明不足

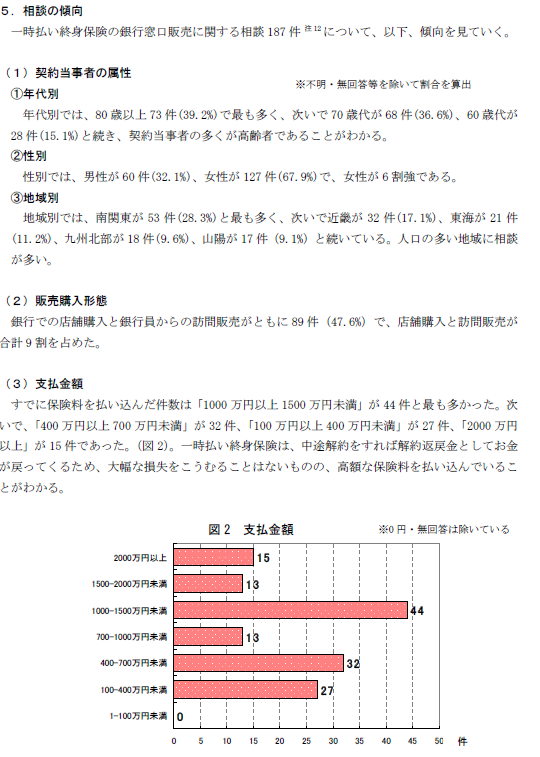

2008 年7 月、自宅に銀行の行員が来訪し1,500 万円の一時払い終身保険の勧誘を受け契約した。その後、娘のために急にお金が必要になったので、2009 年3 月に解約を申し出たところ、解約返戻金は約1,430 万円だと言われた。勧誘時にはデメリットがあるという説明はあったが、1 年で解約した場合約70 万円も目減りするという説明がなかった。泣き寝入りするしかないのか。

(2009 年4 月受付 2008 年7 月契約 契約者:70 歳代 男性 無職 千葉県)

【事例5】震災のためすぐに使えるお金が必要という消費者の意向とかけはなれた契約

今までの預金を定期にしようと銀行に出向いたところ、「こっちのほうが得」と5 年過ぎると少し利息がつくという商品を勧められた。その時は定期預金の一つと思ったので、書類を書いて手続きした。

しばらくして届いた証書を見ると、一時払い終身保険契約であることがわかり、保険料を500万円分支払ったことになっていた。保険に入った覚えはなかったため、とても驚いた。震災で壊れた屋根の修理や病院代などすぐにお金が必要だったので、解約をしてほしいと銀行の担当者に伝えたが、「今解約すると20 万円の損になる」と言われた。支払ったお金を全て返してほしい。

(2011 年11 月受付 2011 年3 月契約 契約者:80 歳代 女性 無職 福島県)

【事例6】クーリング・オフに関する十分な説明がなかった

銀行の窓口で定期預金1,500 万円の解約手続きをしたところ、銀行員から「5 年以上生きていれば利息のつく商品がある」と勧められた。銀行なので預金だろうと思い、その場で1,500 万円を一括払いして契約した。後日、契約書類が届いた。

その後、契約書類をよく読むと一時払い終身保険だとわかった。預金と思っていたので、銀行にクーリング・オフを申し出たところ、「すでにクーリング・オフ期間を過ぎているのでできない。

解約する場合、解約料として約70 万円かかる」と言われた。契約時にクーリング・オフについての説明は口頭で、「書類を読んでおいて」と言われただけだ。クーリング・オフの説明が不十分ではないか。また、高額な解約料がかかることにも納得できない。

(2010 年11 月受付 2010 年11 月契約 契約者:60 歳代 女性 家事従事者 栃木県)

販売員の説明だけですぐに契約しないこと

「定期預金より良い商品」「元本保証」などの販売員の説明だけで判断せず、販売員から交付される「契約概要」や「注意喚起情報」を必ず自分で確認すること。資料の内容が理解できなければすぐに契約せず、一度自宅に帰って家族とよく話し合うなどしてよく検討をすること。

また、一時払い終身保険の銀行窓口販売の契約は、トラブルになると「言った、言わない」の水掛け論になることが多い。このような場合、銀行や保険会社は消費者が署名押印した書面をもって「消費者には説明した」「消費者は契約を理解の上契約した」と主張し、双方が平行線となる場合が多く見られる。そのため、理解せずに勧められるまま署名、押印をすることは絶対しないこと。