保険の見直し

ネット生保が注目されています。ネット生保は保険料は安いのですが、相談をすることができません。 ネット生保が注目されています。ネット生保は保険料は安いのですが、相談をすることができません。

特に生命保険の見直しに際しては生命保険の相談は大切だと思います。

「生命保険」に入るということは、生命保険商品を購入することですが、本質は生きていく上でのリスクから金銭的に安心になるためにお金を払うと言うことです。

リスクは簡単に把握できるものではありません。そしてそれにどう対応するかはやさしくありません。

ましたや既存の保険を見直すについては、既存の保険商品の良いところ悪いところを見通さないといけません。

大切なのは「保険商品」だけでなく「保険の相談相手」です。

|

気楽ではいけない「生命保険もネットで」

ネットは便利です。自動車保険はインターネットで問題なし。簡単です。ネットで見積り、ネットで契約完結。

しかし自動車保険のように「生命保険もインターネットで」は、そんなに容易ではありません。

自動車保険はリスクと予想損害額がシンプルだから迷わないし、迷わないからネットで簡単に契約できるのです。生命保険なら生きていく上でのリスクと向き合わないといけないからです。

そのリスクが人によって大きく違い、よくよくわからないのです。

必要な保障額はいくら必要なのか、医療保険やでの入院保障はいくらがいいのか…。家族環境・収入・年齢・子供の教育方針・資産の有無・住宅ローンの有無・会社員か自営業かで大きく違うし、ガン家系ならそれも考慮してガン保険を意識しないといけないし、身体の状態によっても違います。

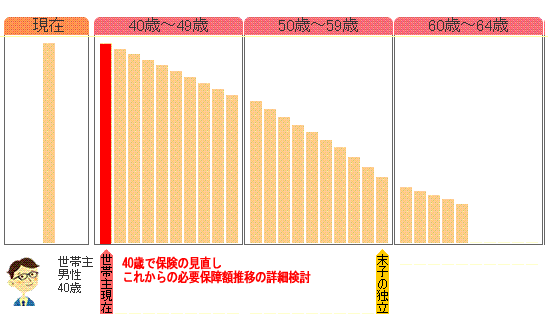

必要保障額のシュミレーション

自分に必要な保障額は幾らなのか

ここからスタートです。あなたが突然死んだ場合に、残された家族に幾ら必要ですか?

「皆さんだいたい3000万円くらいですよ…」といった保険セールスもよくあります。

多くの方は「それじゃあ3000万円でいいかな…」と3000万円の保障額から考え始めます。

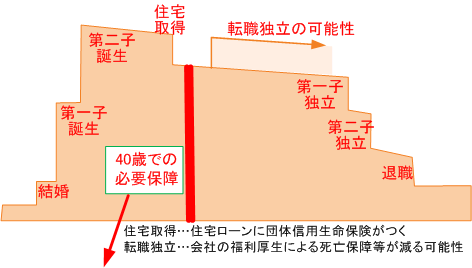

ただちっと考えれば分かるはずです。独身で家族がいなければ300万円か500万円の葬式代だけでOKでしよう。子供がいる家族、一人の家族、4人の家族でちがって当然です。

賃貸に住んでいれば家賃負担も考えないといけないし、逆に住宅ローンがあれば住宅ローンには保険がついているから、死んだらローンはチャラ。だからといって気を抜いちゃいけないのはは団体信用生命保険が付いていない住宅ローンもあります。

独身で家族がいなければ300万円か500万円の葬式代と書きましたが、親に資力がなければ、万がいち自分が早く死んだときのことを考えて、親の生活費を考えないといけないケースがあります。

「皆さんだいたい幾らぐらいですよ…」で決められるはずないに決まっています。

生活がギリギリ。自分が死んだら子供の学校はどうなるのだろうか。…「子供の学費が心配なんだけれど」…と言うと簡単に「学資保険」が提案されます。しかし「学資保険」はある程度の余裕資金です。生活がギリギリで、自分が死んだら…というニーズをよく分析すれば、必要なのは死んだ場合の死亡保障です。

元気で生きて働ければ子供の学費は何とかなるが…という状況ならもっとも安くて死亡保障額を確保できる掛け捨ての定期保険が最適のはずです。ちゃんと相談しないと保険種類さえ間違ってしまいます。

次のような面倒なステップを超えないといけません。

「保障額はいくら必要なのか」。ネットでも計算できます。しかし前提条件が違えば結果は大きく変わります。

あなたの必要保障額は? あなたの必要保障額は?

必要保障額は計算次第でこんなに変わります。

多分いろいろ計算してみると「分からない」になってしまうはずです。

|

現在契約している生命保険の確認

自分の入っている保険は何なのか

すでに契約している保険を「解読」します。つまり今の保険のままでいいのか過不足はあるのかを、見ていかないといけないのです。保険の保険証券は読んで分かるようなものではありません。

次のように読みこなしていかないといけません。

日本の大手生命保険会社の保険商品を独力で読みこなすのはほとんど困難ではないでしょうか。

そしてこの複雑な保険の中にもパーツごとに「いい保険部分」と「よくない保険部分」があります。医療保険でも「1日から保障」もあれば「8日目から」もあります。最長「300日」もあれば「最長60日」もあります。それを読み解いていくのです。

|

必要保障額から具体的な保険商品へ

具体的な保険商品は何がいいの?

必要保障額からスタートして具体的な保険商品を当てはめていきます。

この例は徐々に減少する必要保障額の推移にあわせて保険を探したケースです。各商品にメリットデメリットがあります。また従来の契約でいいところを生かすような工夫もします。下の例は従来の保険で終身保険部分のみを生かしたケースです。

まずは良い商品を組み合わせることになるのでしよう。でもスムーズには行きません。

こうして無理のない保障プランが決まってくるのです。

|

保険商品の決定と契約

やっと自分の生命保険が決まった

| お疲れ様。たった一回の相談やコンサルティングでここまでは来ません。何度かの面談へ経て決定となります。

|