|

Top >>保険ショップとは >> 保険ショップのメリット

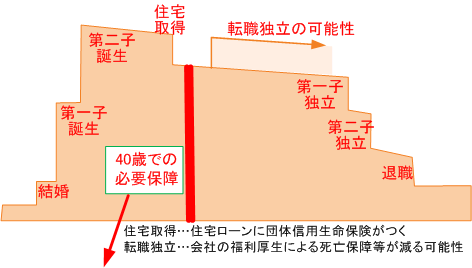

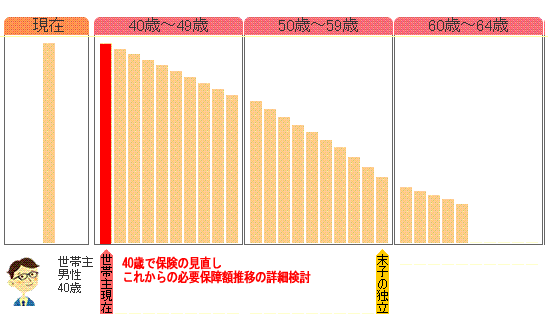

保険ショップのメリット (1)消費者主導権(2)ライフプラン設計(3)複数保険商品の比較検討(1)消費者が主導権をとれるようになりました。  保険の営業マンがセールスレディに「保険は必要ですよ」と声をかけられ、保険の営業マンがセールスディが「この保険の設計書見て下さい」と強引に保険設計書を渡され、「次までに考えておいて下さい」と言われ、結局「どの保険会社でも同じだろう」といって保険に入りました。現在でもまだまだ多いパターンです。  保険ショップの場合は、自分から保険ショップに出向きます。声をかけられ。強引に設計書を渡され、営業されるままにく保険に入る、ということはなくなります。 自分から自分の意思で保険ショップに出向きます。その保険ショップと相性が合わなければそれっきりにしていいのです。つまり「消費者が主導権をとれるようになった」のです。 営業マンがセールスディだと断るのが面倒です。親戚とか知り合いだったらなおさらです。そうでなくとも時折顔を合わせるのであれば面倒です。保険ショップならそれがありません。その保険ショップと相性が合わなければそれっきりにすればいいのですから。 ただ逆もあります。保険の営業マンがセールスディが言う、「保険は必要ですよ」という言葉は真実です。保険の営業マンがセールスディの強引な営業に負けてよく分からないまま保険に入ったから、そうしたら、すぐ事故にあった・病気になった・入院した・死亡した、ということもあります。その時は金銭面については生命保険で何とかなります。「自分で探すから」と断ったら生命保険に入らないままだったかもしれません。 保険ショップは、消費者が主導権をとれますが、面倒がってその主導権を放棄し、無保険のまま事故にあった・病気になった・入院した・死亡した、となれば悲劇です。 (2)ライフプラン設計がされるようになった。  従来の日本の大手生命保険会社の保険商品はセット商品です。死亡保障も医療保障もなんでも特約にしてひとつのセットにして販売します。 家庭の主婦がいきなり生保レディになっても販売できました。それは例えば35歳のサラリーマンならこのプランの商品ならばその人の必要保障額から見て大体ははずれない、という商品でした。 しかし、それは今では、終身雇用で年功賃金で退職金もあってリストラもなく離婚再婚も少ない昭和時代の遺物です。 給料は増えないばかりか減少し、雇用は流動化し、転職独立も当たり前、結婚再婚もひとひとそれぞれ、子に対する考え方も大きく変わり、公的年金は当てにならず、老後の生活に対する考え方も様々。 ひとそれぞれのライフプランを考えないといけない時代になっています。

保険ショップに行けば、最初からカウンター越しに相談スタイルとなります。パソコンのディスプレーを見つめながら、ファイナンシャルプランニング用のソフトに、家族構成や生活費等をインプットしていき、必要保障額を検討し、それにあった保険の検討をするのが当然になっています。 保険の営業マンがセールスディと喫茶店で相談してもこうはスムーズにいきません。もちろん対応できる営業マンも多いのですが、保険ショップの場合には当然のようにスムーズに進むところがポイントです。 「35歳のサラリーマンならこのプランの商品」といったあてがいプランでなく、自分のプランとなります。何よりいいのはその自分のプランを作っていく過程で、自分自身が生きていく上でのリスクとがライフプランを認識していくことです。自分で考えることになるのです。

(3)比較検討するのが当たり前になった  インターネット時代になって私たちは何かを買うときはネットで比較するのがあたりまえになりました。 しかし生命保険だとそれは容易ではありません。保険の営業マンがセールスディはほとんどの場合には特定の保険会社に所属する営業マンかセールスディです。 日本生命・第一生命・ソニー生命・プルデンシャル生命等の営業マンやセールスディはその会社に所属していますし、提案し販売できる商品は原則として(例外もあります)、その会社の保険商品だけです。そのような営業マンやセールスレディに頼むと比較できないのです。(なお卓越した能力を持ち、自社商品だけで素晴らしいプランニングを目指している営業マンやセールスディがいるのも事実です。) つまり保険の提案がされても、それは一つの保険会社の商品なのです。A保険会社の営業マンから保険の設計書をもらい、またB保険会社のセールスレディから保険の設計書をもらい、この二つを比べることはあります。   ただその比較は困難です。そもそも前提条件が違います。保障額もちがえば医療保障の内容も違えば、貯蓄部分の金額も違います。保険料の高い安いだけで比べても意味がありません。このような場合に保険の比較は意味がないのです。 保険ショップの場合には多くの場合(例外もあります)は、10社20社といった多くの保険会社の商品を扱っています。だから同じ医療保険やガン保険でも複数の商品を並べて比較することができます。そして何よりいいことは、比較することへのアドバイザーである店舗スタッフがいることです。相談しながら比較できます。 保険ショップ側も比較が当然ですから、保険ショップによってはディスプレー上で商品比較が可能になっています。

生命保険を相談しながら比較でることがポイントです。これは大きな違いです。有利なものを選べることですが、その前提として何を比較しているのかを自分で考えることになります。「保険料の高い安い」「保障の厚い薄い」「特定の病気や事故対応」「保障期間が長い短い」「貯蓄分が多い少ない」といった項目から、自分にとって大切なことを、保険ショップ側のアドバイスを受けながら考えることになるのです。 そしてそれは、自分で納得して自分で選ぶという結論に達せるのです。

|

メインメニュー保険ショップとは保険ショップの使い方生命保険の相談ネット時代の生命保険無料相談サービス 保険ショップのメリットは

保険ショップのメリットは、消費者主導となること・ライフプラン設計が行われること・生命保険複数商品の比較購買が前提のこと

|